Depuis l’effondrement des prix lors de la crise immobilière de 2009, le marché américain reprend peu à peu de sa valeur. La hausse des prix est constante depuis près de deux ans, ceci, un peu partout, et bien sûr, particulièrement dans les grandes villes et métropoles. Mais les prix restent encore très intéressant et les acheteurs envisagent encore de très bonnes plus-values dans les années qui viennent.

Le marché est donc déséquilibré. Il y a beaucoup d’acheteurs, et, en comparaison, très peu de vendeurs qui attendent souvent que la valeur de leur bien retrouve le niveau auquel ils l’ont acheté, surtout si c’était avant 2008. Et ceux qui ont acheté au moment de la crise ou juste après commencent à revendre timidement... mais la plupart du temps, ils attendent aussi que les prix montent.

L’explosion des achats en paiement comptant, y compris pour des sommes très importantes, est une des conséquences de cette situation. Tout vendeur qui met son bien immobilier sur le marché, surtout s’il est situé dans un bon quartier, reçoit, très rapidement - c’est une question d’heures, pas de jours - des dizaines d’offres... et celles qui sont faites sans prêt ont bien plus de chances de l’emporter que les autres.

Ainsi, selon le New York Times, le tiers des maisons vendues à Los Angeles cette année se sont négociées de cette manière. En 2007, dans la même ville, ils ne représentaient pas 7% des achats. Et le prix médian monte : en 2009, le prix médian des maisons acquises au comptant à Los Angeles tournait autour de 320.000 dollars. Il est de 351.000, aujourd’hui pour un prix médian général autour des 410.000 dollars.

.............................................................................................................................

.............................................................................................................................

À Huntintong Beach, au sud de Los Angeles, dans le comté d’Orange, le prix moyen est plus haut encore. En février dernier, il tournait autour des 512.591 dollars. Mais les achats au comptant montent bien plus haut : toujours dans la même ville, une maison s’est vendue 2.750.000 dollars en liquide. C’est un record. Le comté d’Orange, a connu, dans son ensemble une augmentation de 28,9% d’achat de cette manière entre 2011 et 2012. Un peu plus au sud, la ville de San Diego connait une croissance encore plus forte (32,4%) sur la même période. San Francisco, au nord, a enregistrée une croissance similaire.

Et la tendance est générale en Californie où les achats au comptant ont augmentés de 15% entre 2011 et 2012 [1]. Selon DQNews, il se serait vendus dans l’état, de cette façon uniquement, plus de 145.797 maisons et appartements (soit 32.4% des ventes totales) en 2012 , 125,812 (30.4% des ventes totales) en 2011, contre un petit 39,731 en 2007. Pour le représentant de DataQuick, ces chiffres représentent le double de la normale. Depuis une vingtaine d’année, en effet, le taux moyen d’achat au comptant tourne autour des 15% des ventes totales.

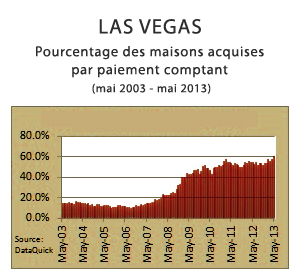

Plus au nord, dans la région de Seattle, les achats au comptant comptent pour un bon quart (24%) des achats totaux et la tendance est à la hausse. Mais à l’est, dans le Nevada, à Las Vegas, les achats au comptant sont encore plus important. En avril, 56,6% des maisons vendus ont été achetées ainsi. On se rapproche du record de février 2011 lors duquel 56,7% des maisons et appartements avaient été acheté de cette façon. En 2007, ce mode d’achat en représentait autour de 15%.

À Miami, la croissance est encore plus spectaculaire. 65% des achats se font au comptant contre 16% il y a six ans ! Selon CNN, c’est 45% des maisons familiales et 77% des appartements qui sont achetés ainsi. Brigitte Bénichay, directrice de l’agence Rich Home et installée à Miami depuis plus de 20 ans, confirme ne pas avoir fait plus de deux ou trois ventes avec prêts depuis deux ans. Pour elle, le problème vient principalement des banques américaines : elles ne prêtent plus.

« Depuis 2009, elles sont devenues pointilleuses à l’extrême et ont durci leurs conditions. Avant la crise, les acheteurs étrangers ou les nouveaux résidents (moins d’un an) pouvaient emprunter avec un apport de plus ou moins 20%. Aujourd’hui, ce n’est plus possible. Les banques demandent des apports autour de 35%...

Et leurs experts, incontournables, évaluent les biens au plus bas du marché. Ainsi, une maison de ville, à Miami, mise sur le marché 235.000 dollars a été estimée 175.000 dollars par la banque. Et le prêt accordé ne s’élève pas plus haut que 65% de l’estimation de l’expert. Résultat, l’acheteur a du sortir plus de 100.000 dollars de sa poche. Le vendeur a, heureusement, accepté de baisser son prix à 220.000 dollars. »

De l’autre côté du pays, c’est aussi l’opinion de Shannon Masse-Winks, une jeune styliste de 34 ans, rapportée par La Tribune d’Oakland : « les banques - elles ne veulent que des liquidités et de toute façon, elles s’en moquent »

Acheteurs et vendeurs se voient donc obligés de contourner les banques américaines. Un client de Brigitte Bénichay a pu acheter une maison de plus de 2 millions de dollars : il a payé 800.000 dollars comptant et le vendeur lui a fait un "prêt-vendeur" sur une dizaine d’année de 1.200.000 dollars.

Toutefois, Brigitte Bénichay tempère :

« la plupart des acheteurs étrangers contractent des prêts auprès des banques de leur pays d’origine. Un couple de clients français, établis en Belgique, souhaitaient investir dans un petit appartement, une sorte de F2, à 200.000 dollars. Ils ont pu le faire grâce au prêt que leur a accordé une banque belge. Évidemment, pour les Américains cela revient au même : c’est du "cash" ! »

Une autre explication de ce phénomène tient dans l’arrivée de nouveaux joueurs. Traditionnellement, les seuls personnes qui achètent au comptant, donc sans avoir recours à un prêt, sont les retraités et les couples qui n’ont plus d’enfants chez eux, les empty nester (ceux qui habitent des nids vides). Ils revendent leur grande maison pour un bien plus petit et généralement plus proche des centres-villes. La revente de leur maison leur donne toutes les liquidités nécessaires pour acheter comptant.

Cependant, la formidable baisse des prix immobilier lors de la crise et la hausse actuelle a créé un très fort appel. Beaucoup d’Américains investissent dans l’immobilier parce que le placement offre de belles perspectives de plus-values ; parfois, à très court terme :

Un client voulait acheter un studio à 235.000 dollars, raconte encore Brigitte Benichay. Nous avons fait une offre mais le vendeur l’a finalement retiré du marché... pour le remettre dessus une ou deux semaines plus tard à 270.000 dollars ! Finalement, il a baissé son prix et l’a vendu à 260.000. Mais en quelques semaine, il a gagné 25.000 dollars...

Et sur ce marché, les fonds de pensions et autres compagnies d’investissement sont devenues très voraces. Le groupe Blackstone a acheté 26.000 maisons dans neuf états. Colony Capital, une autre société d’investissement installée à Los Angeles, investit 250 millions de dollars par mois dans l’immobilier. Elles possèdent actuellement plus de 10.000 propriétés et probablement plus, via des filiales. En Californie, un peu moins du quart des maisons sont acquises par des investisseurs. En Floride, c’est entre 25 et 35%. La moyenne nationale étant autour de 20% entre 2011 et 2013.

Ces compagnies sont devenues de grands propriétaires terriens, soit pour louer, soit pour revendre bientôt, et ce principalement dans les quartiers qui avaient perdu le plus de valeurs, mais aussi dans ceux qui, à cause d’elle, connaissent des reprises très fortes.

Les étrangers ne sont pas en reste. Sud-américains, Argentins et Brésiliens, dont les économies sont en pleine croissance, et surtout les riches Vénézuéliens, effrayés par l’arrivée au pouvoir d’Hugo Chavez, achètent des propriétés de plusieurs millions de dollars dans les nouveaux quartiers de Miami, par exemple - surtout du côté du quartier des affaires et de l’avenue Brickell. 90% de ces acheteurs payent comptant.

Dans la baie de San Francisco, les acheteurs sont plutôt Chinois, Indiens ou Russes. En février, 28% des ventes dans les comtés de Santa Clara, San Mateo, Alameda et Contra Costa ont été effectués par des acheteurs non-résidents. Depuis 2000, c’est un record. Mais c’est aussi une moyenne. Dans le comté de Contra Costa, à lui seul, les acheteurs non-résidents représentent 35% des ventes.

Investisseurs institutionnels ou étrangers, tout ces acheteurs n’ont pas besoin de prêt (ou les trouvent ailleurs) et achètent comptant. Le problème se pose surtout pour les Américains qui souhaitent devenir propriétaire pour la première fois. Pour eux, la difficulté d’obtenir un prêt auprès des banques et la compétition féroce des investisseurs leur ferment, de plus en plus, le marché. Une des rares façons de lutter est de surenchérir significativement et de prouver sa capacité à avoir un prêt.

Le marché immobilier américain est-il en train de connaître une nouvelle bulle spéculative ? Certain le pense. Cet afflux massif d’argent liquide peut en être le moteur. Cependant, si bulle il y a, elle n’est pas prête d’exploser. Elle est encore trop récente. Il faut attendre encore deux, trois ou quatre ans pour que les risques commencent à se faire sentir. D’ici là, les prix ont encore tout le temps de monter...

Hugues de Chassepierre s’intéresse à l’architecture et à l’urbanisme. Il a tout particulièrement un faible pour l’architecture nord-américaine. Un tipi au Montana, une maison dans les prairies ou un Monticello en Virginie, il ne sait pas encore où son rêve immobilier le conduira.

[1] Les régions comme la Vallée centrale, l’Est montagneux ou le Nord de la Californie connaissent des croissances beaucoup moins rapide que dans les villes ou sur la côte